欢迎访问”云南仲博·cbin农业科技有限公司”官方网站!

| 招聘信息

资讯详情

2024年江苏省区域研究

- 分类:农作物知识

- 发布时间:2025-03-11 09:43

2024年江苏省区域研究

- 分类:农作物知识

- 发布时间:2025-03-11 09:43

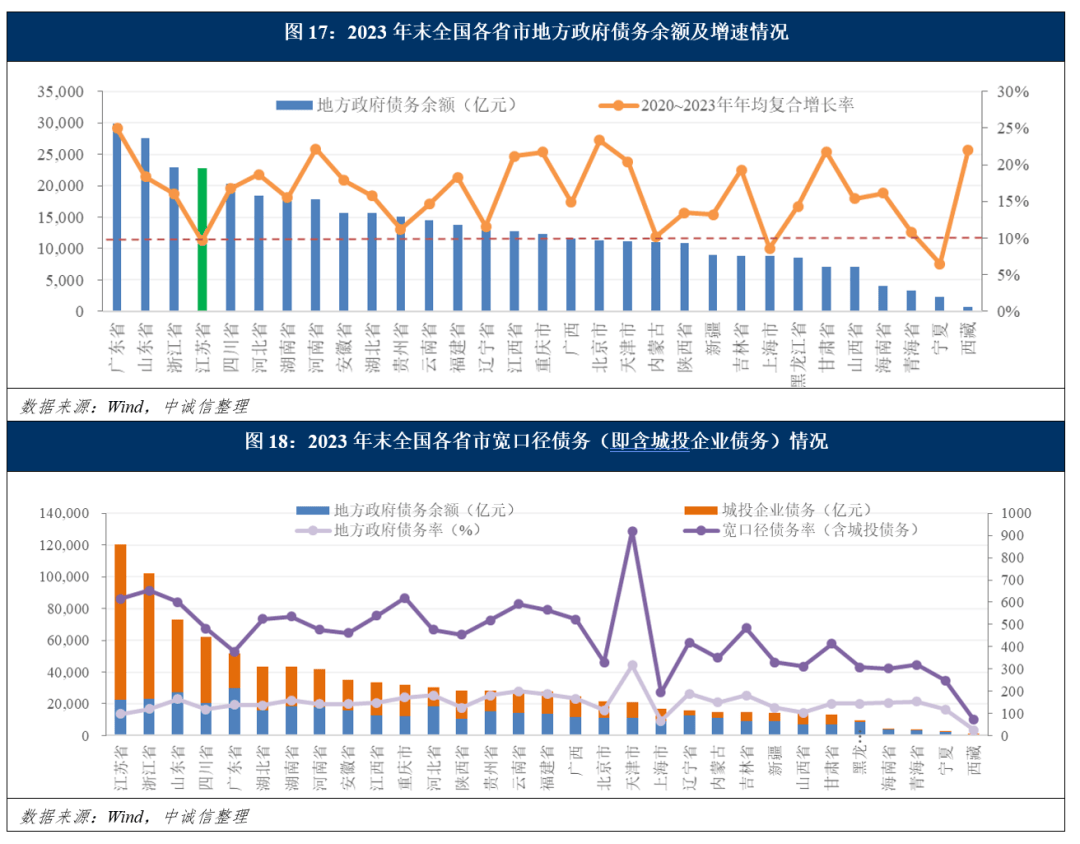

江苏省债权率处于全国较低程度,但叠加城投公司债权后的宽口径债权率处于全国前列,正在地盘市场成交持续低迷布景下,此前高度以地盘出让收入为支持的市县(区)或将面对区域债权颜色加深风险。从债权率程度来看,2019年以来,江苏省处所债权率 [5] 呈波动上升态势,特别是正在2022年和2023年分析财力下降叠加债权余额持续增加布景下,其持续两年年度债权率增幅均跨越10个百分点,但得益于很强的财务实力,其2023岁暮债权率(97。24%)仍低于100%,系全国唯三(江苏省、上海市、新疆)债权率低于100%的省(市)之一,处于全国较低程度。但江苏省叠加城投公司债权后的宽口径债权率很高,且2022年和2023年呈较着上升趋向,2023岁暮为517。87%,仅次于天津市(604。21%)和浙江省(533。09%)之后,位列全国第三位(从高到低)。另从债权风险品级 [6] 来看,按照披露的工做演讲和预决算演讲统计,跟着现性债权化解工做的深切推进,近年江苏省部门市和县区的债权风险品级逐渐下降,如2021年徐州市“由黄转绿”,2022年射阳县“由橙转黄,接近绿色”、建湖县“由红转黄”,2023年盐城市“由黄转绿”、建湖县进入“淡黄”区间。但此前化债资金中的很大部门来自地盘出让,该体例必然程度上加快了债权风险品级的下降,正在当前新一轮处所债权置换政策实施(现债显性化),叠加地盘市场持续低迷,以及财务体系体例导致的省取市县税收收入分享体例变化布景下,此前极端依赖于地盘出让收入和上解收入规模较大的市县(区)或将面对区域债权颜色加深风险,特别是区域劣势相对偏弱的苏北,需关心该项要素对其区域融资发生的连锁反映。

10万亿化债及时雨落地为处所和城投企业的刚性化债和流动性了空间,无力帮推存量现性债权清零,但现债化解并不代表城投债权风险消弭,城投企业的巨额运营性债权仍是严沉现患,若何防备区域城投企业运营性债权,财力相适宜的债权规模和布局,仍是处所亟需推进处理的主要课题。江苏省系我国较早成立并实施全口径债权分类办理系统的省份,其以“控规模、调布局、降成本”为起点,同时连系高压反腐、清廉教育、高成本债权“削峰步履”等手段来整理和改善区域融资,处所债权风险管控充实表现出“认识早、分类细、办法全、管控严”的特点。

近年来江苏省按照“紧跟地方,连系现实”的化债思,先后出台了《省关于进一步深化预算办理轨制的实施看法》苏政发〔2021〕58号、《省办公厅关于规范融资平台公司投融资行为的指点看法》(苏政传发〔2021〕94号)、《江苏省投资基金办理法子》苏政办发〔2022〕71号等政策文件,同时,2024年以来,江苏省按照“省负总责、市县尽全力化债”准绳,组织编制了涵盖债权、处所现性债权、融资平台运营性债权风险防控的一整套化债方案,并国务院并获得批复。高坐位、全局性、前瞻性的债权管控办法使得江苏省从未呈现严沉舆情以及系统性风险,债权平安垫一直处于较高程度。从债权类别看,2023年一揽子化债方案的提出以及2024年11月初全国常委会审议通过的10万亿债权置换办法 [7] 使得现债化解趋于开阔爽朗化,成为城投企业中较容易化解的债权,2023年江苏省刊行特殊再融资债券261亿元(置换债),2024年11月已通知布告拟刊行置换债2,513亿元(占截至2024年11月28日已通知布告省份总规模比例约18。5%),已刊行1,200亿元,后续跟着债权置换区域额度的分派和推进实施,估计江苏省将如期完成现债清零方针。本轮债权置换必然程度为处所和城投企业的成长了空间,但现债化解并不料味着其债权风险的全面消弭,城投企业仍存正在大量未纳入现债系统的运营性债权,如前所述,2023岁暮江苏省发债城投企务余额高达9。76万亿,位居全国第一,正在兼顾化债和成长的方针束缚下,将来处所对于城投企业运营性债权的管控亦显得尤为主要。从运营性债权得管控环境来看,通过梳理江苏省化债政策脉络,其根基上曾经构成了“近期防风险、久远促转型”的较为成熟的债权管控思,具体实施层面次要包罗以下三个方面。

[7] 2024年11月8日,十四届全国常委会第十二次会议旧事发布会指出,会议表决通过了《常务委员会关于核准国务院关于提请审议添加处所债权限额置换存量现性债权的议案的决议》。议案提出,添加 6万亿元处所债权限额置换存量现性债权,全数放置为专项债权限额,一次报批,分三年实施,2024年至2026年每年2万亿元;同时,从2024年起头,持续五年每年从新增处所专项债券中放置8,000亿元特地用于化债,累计可置换现性债权4万亿元。前往搜狐,查看更多!

二、通过高压反腐和设置融资成本上限动态调零件制,鞭策债权布局优化和融资成本下降。1、2022年以来江苏省委持续开展了五轮巡视放哨,对省内所有区县进行了全笼盖,次要针对违规融资中介和高成本融资等问题,期间诸多官员、融资平台高管和中层人员被查,此中镇江市、盐城市建湖县、淮安市清江浦区和洪泽区共逃赃挽损约45亿元。正在此布景下全省各区域全面开展清廉教育和高成本债权“削峰步履”,同时激励平台公司债权置换,如通过资产注入、平台整合、集团起首等体例提拔融资能力,全省非标融资环境大幅改善。按照预警通数据,2022年江苏省发债城投新增融资租赁规模同比下降近50%,新增金额低于浙江、山东和广东,此前的从非标融资第一大省退后至第四位;淮安市2023岁暮定融规模压降超50%;2023年盐城市非标占比下降3。8个百分点。债权布局的优化为江苏省债权化解腾挪了空间。2、江苏省将防备化解债权风险纳入省高质量成长查核目标系统,省委组织部将债权风险防备化解环境做为干部查核任用的主要参考,分年审定债权规模增幅、平台压减、成本压降等管控方针,严酷过程办理和查核问责。为鞭策债权成本快速下降,近年来江苏省各市县区遍及奉行分析融资成本节制上限动态调零件制,通过组建高成本融资审核委员会对高成本融资行为履行审批法式,对于跨越成本管控线的融资项目进行提级审批或报至高成本融资审核委员会审批。如2023年以来淮安市每季度下调融资成本线,全年分析融资成本下降60BP摆布;盐城市和徐州市平均融资成本亦别离下降49个BP和21个BP。

江苏省凭仗优胜的区域、持续的生齿流入、丰硕的金融资本禀赋等劣势,经济实力持久居我国发财省份前列,并逐渐构成了保守财产和现代办事业并举的财产款式。江苏省正在夯实保守财产的同时,亦充实阐扬其制制业系统健全劣势,不竭摸索取成长智能制制、高端配备制制、新材料等高新手艺财产和计谋性新兴财产,进一步为其经济高质量成长夯实了根本。同时,通过全面临接多项严沉国度计谋,江苏省持续受益于区域协同立异和共建共享,经济成长具有很强韧性。

一、三债统管,通过设置运营性债权增速上限实现总量管控。江苏省对债权、现性债权、运营性债权进行全口径办理,起首从规范处所和平台公司行为角度要求剥离平台公司融资本能机能,理清鸿沟,严禁新增现债;其次,从强化融资规模束缚角度对运营性债权进行总量节制,要求“地域年度新增运营性债权融资规模,准绳上要取地域表面经济增速、项目投资资金需求、顸期报答程度和对应独资从体的偿债能力相婚配”,近年来江苏省对各地级市设置增速红线,并从省到市、市到区县层层查核,并不竭压降增速方针,如苏北部门地级市债权增速从2022年的15%摆布下降至2024年的10%以内,债权规模获得无效节制。

江苏省凭仗优胜的区域、持续的生齿流入、丰硕的金融资本禀赋等劣势,经济实力持久居我国发财省份前列,并逐渐构成了保守财产和现代办事业并举的财产款式。江苏省正在夯实保守财产的同时,亦充实阐扬其制制业系统健全和规模手艺劣势,不竭摸索取成长智能制制、高端配备制制、新材料等高新手艺财产和计谋性新兴财产,进一步为其经济高质量成长夯实了根本。同时,通过全面临接多项严沉国度计谋,江苏省持续受益于区域协同立异和共建共享,经济成长具有很强韧性。

10万亿化债及时雨落地为处所和城投企业的刚性化债和流动性了空间,无力帮推存量现性债权清零,但现债化解并不代表城投债权风险消弭,城投企业的巨额运营性债权仍是严沉现患,若何防备区域城投企业运营性债权,并成立起取本地经济成长程度、财力相适宜的债权规模和布局,仍是处所亟需推进处理的主要课题。江苏省系我国较早成立并实施全口径债权分类办理系统的省份,总体呈现为以“控规模、调布局、降成本”为起点,同时连系高压反腐、清廉教育、高成本债权“削峰步履”等手段来整理和改善区域融资,并正在此布景下积极推进城投公司退平台和市场化转型,处所债权风险管控充实表现出“认识早、分类细、办法全、管控严”的特点。

受益于生齿流入、基建配套的逐渐完美,江苏省城镇化程度提拔至全国第5位,全体成长程度较高。伴跟着工业化的推进,江苏城市化总体上履历了城镇数量不竭添加、城镇生齿规模不竭扩大、城镇生齿比沉不竭上升的成长过程。江苏是我国城市化程度上升最快的省份之一。江苏城市化率位列全国第10位,华东地域第3位,排正在3个曲辖市(沪京津)和广东、东北三省、浙江、之后;到2023年,江苏城市化率已提拔到全国第5位,排正在3个曲辖市(沪京津)和广东省之后。正在江苏、浙江、广东三省中,广东省城镇化历程起头较早,正在2005年广东城镇化率曾经达到63。00%,彼时苏、浙两省的城镇化率别离仅为51。90%和56。50%。到2023年,三省城镇化率的差别曾经大幅,昔时江苏的城镇化率曾经达到75。04%,18年间上升了23。14个百分点;浙江的城镇化率也已达到74。20%,18年间上升了17。70个百分点;而同期,广东的城镇化率正在高基数前提下,仅上升了12。42个百分点,达到75。42%。

[3] 2017年9月,为顺应营改增全面推开、降低市县上解承担,江苏省调整收入划分,以2016年为基期,下调省对增量集中比例,取企业所得税和小我所得税的增量集中比例同一为 20%。

2020年以来江苏省债权增速较着放缓,年均复合复合增加率处于全国很低程度,总量规模逐渐被广东省、浙江省和超越,债权的节制成效较好;但其城投债权规模很大,宽口径债权规模和债权率排列全国第一和第三位,正在地盘市场成交持续低迷,以及财务体系体例导致的省取市县税收收入分享体例变化布景下,此前高度以地盘出让收入为支持以及上解收入规模较大的市县(区)或将面对区域债权颜色加深风险。

江苏省城、农商行数量一般,但总资产规模仅次于浙江省,处于全国前列,有益于处所协调资本,防备债权风险。区域金融资本是可协调的主要资本,可视为处所化解债权风险的“平安垫”,具有丰硕金融资本的省份能够正在发生姑且债券兑付坚苦时,正在处所的协调下,利用金融机构的授信支撑渡过。凡是展业区域性较较着的城商行和农商行数量、规模等愈加能反映出区域金融资本和微不雅经济活力环境。我国广东省、江苏省、浙江省、上海市和市金融资本较为丰硕,截至2023岁暮,全国城商行和农商行数量别离为124家和15,77家,此中(124家)、河南省(108家)、山西省(105家)、湖南省(104家)的城、农商行数量较多,均跨越100家,江苏省城、农商行数量合计64家,低于浙江省(95家),排名全国第14位;从资产规模看,浙江省、江苏省、广东省、四川省和资产体量排名全国前五,均跨越5万亿元,此中江苏省资产规模超10万亿元,仅次于浙江省,处于全国前列。

江苏省生齿总量、生齿虹吸能力均处于全国前列,虽总量较广东省和存正在必然差距,但近年成长趋向较好,系2020年以来全国少数各年度生齿持续净流入的省市。生齿是支持城市可持续成长的根本,从全国31个省份的生齿环境来看,截至2023岁暮,全国仅有广东省(1。27亿人)和(1。01亿人)常住生齿跨越1亿人,同时河南省(9,815万人)、江苏省(8,526万人)和四川省(8,368万人)常住生齿均跨越八万万人,上述省份常住生齿数量处于全国领先地位。从生齿吸引力环境来看,2023年浙江省为常住生齿净流入第一大省,全年净流入50。00万人,广东省(+49。20万人)、海南省(+15。98万人)、上海市(+11。56万人)和江苏省(+11。00万人)排列其后,此中江苏省是2020年以来全国唯四省市(浙江省、江苏省、海南省和回族自治区)各年度生齿均连结持续净流入的省份之一,虽然生齿基数较高,但近年净流出趋向较着。

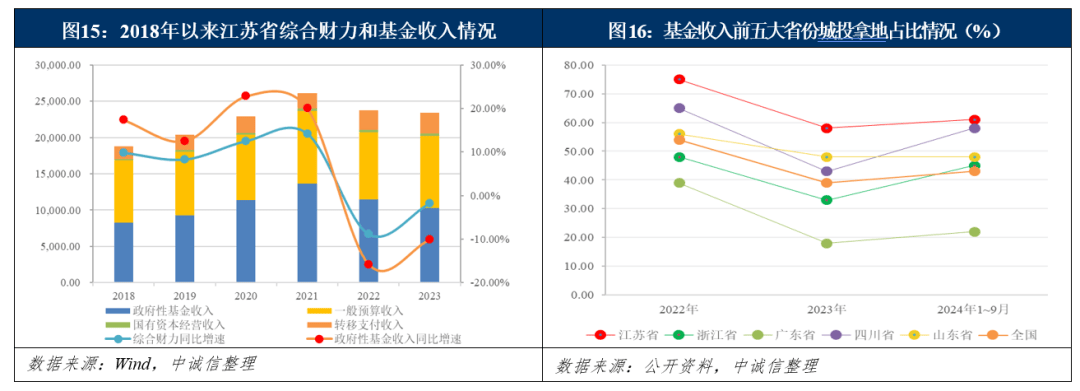

江苏省分析财力规模全国第一,一般公共预算收入恢复性增加为维持其财力不变奠基了根本,但此前较高性基金收入占比导致中短期仍面对房地产市场带来的波动风险,正在财务出入缺口扩大布景下,区域财务均衡压力有所上升。

[1]“1650”财产成长系统:16个先辈制制业集群次要包罗新型电力配备、新能源、物联网、生物医药、高端纺织、新材料、半导体、高端配备、航空航天、高手艺船舶取海工配备等;50条沉点财产链次要包罗智能电网、晶硅光伏、风电配备、氢能、储能、工业互联网、车联网、传感器、智能家居等。

江苏省正在夯实保守财产的同时,亦充实阐扬其制制业系统健全劣势,不竭摸索取成长智能制制、高端配备制制、新材料等高新手艺财产和计谋性新兴财产,将来成长潜力很大。2018年,江苏省正在全国率先出台《关于加速培育先辈制制业集群的指点看法》,遴选工程机械、物联网、前沿新材料和生物医药等13个财产集群做为沉点培育对象;2023年6月,印发《加速扶植制制强省步履方案》,摆设16个先辈制制业集群和50条财产链“1650 [1] ”财产系统扶植,旨正在加强财产成长新动能、塑制财产合作新劣势;2023年11月,出台《关于加速培育成长将来财产的指点看法》,预期到2025年,扶植10个将来财产(手艺)研究院、将来手艺学院、将来财产科技园等平台载体,引育50个将来财产领甲士才(团队),南京、姑苏率先扶植将来财产先导区,沉点范畴、环节财产实现从小到大、从无到有,初步构成“10+X”将来财产系统。受益于前瞻性的财产结构和推进实施,近年来江苏省先辈制制业成长提速,高新手艺财产和计谋性新兴财产已成为经济成长的主要推手,立异动力不竭加强。2023年江苏省工业计谋性新兴财产、高新手艺财产产值占规模以上工业产值比沉别离达到41。3%、49。9%,比上年别离提高0。5个、1。4个百分点;规模以上计谋性新兴办事业停业收入比上年增加9。4%;数字经济焦点财产添加值占P比沉达11。4%。2023年,江苏“新三样 [2] ”出口高达1,949亿元,占全国比沉达18。4%,稳居全国榜首,出口规模同比增加12。3%,展示了江苏正在全球财产链中的领先地位;全省投资建成新国度级“数字领航”企业5家、智能制制示范工场20家,科创板、北交所上市公司别离达110家、43家,数量均居全国第一。

[4] 2022年10月财务部印发《关于加强“三公”经费办理严控一般性收入的通知》(财预〔2022〕126号),此中提出“严禁通过举债储蓄地盘,不得通过国企购地等体例虚增地盘出让收入,不得巧立名目虚增财务收入,填补财务收入缺口。”。

依托长三角区位劣势、生齿的持续流入、金融资本禀赋以及雄厚的财产根本等劣势,江苏省经济实力持久居我国发财省份前列,且近年呈现快速恢复性增加态势,2023年及2024年前三季度P增速均跨越全国平均程度,并持续超越广东省,呈现出较强的成长韧性。将来,跟着大量计谋性新兴财产构成规模劣势,江苏省相关区域将进入项目集聚迸发期,较高的经济增速仍具备较好支持。江苏省财务实力很强,一般公共预算收入连结增加,但分析财力对地盘出让依赖度很高,2022年以来房地产市场走弱以及城投托市拿地等要素导致该项收入大幅下降,估计短期较难恢复,正在加大区域财务均衡压力的同时,亦或将导致此前高度依赖地盘出让收入的市县(区)面对区域债权颜色加深风险。受城投企务基数较高影响,江苏省宽口径债权率处于全国较高程度,但跟着一些列债权管控办法落实实施,2020年以来其债权增速降至全国较低程度,城投债权增速和成本获得无效节制,总体债权风险节制较好。

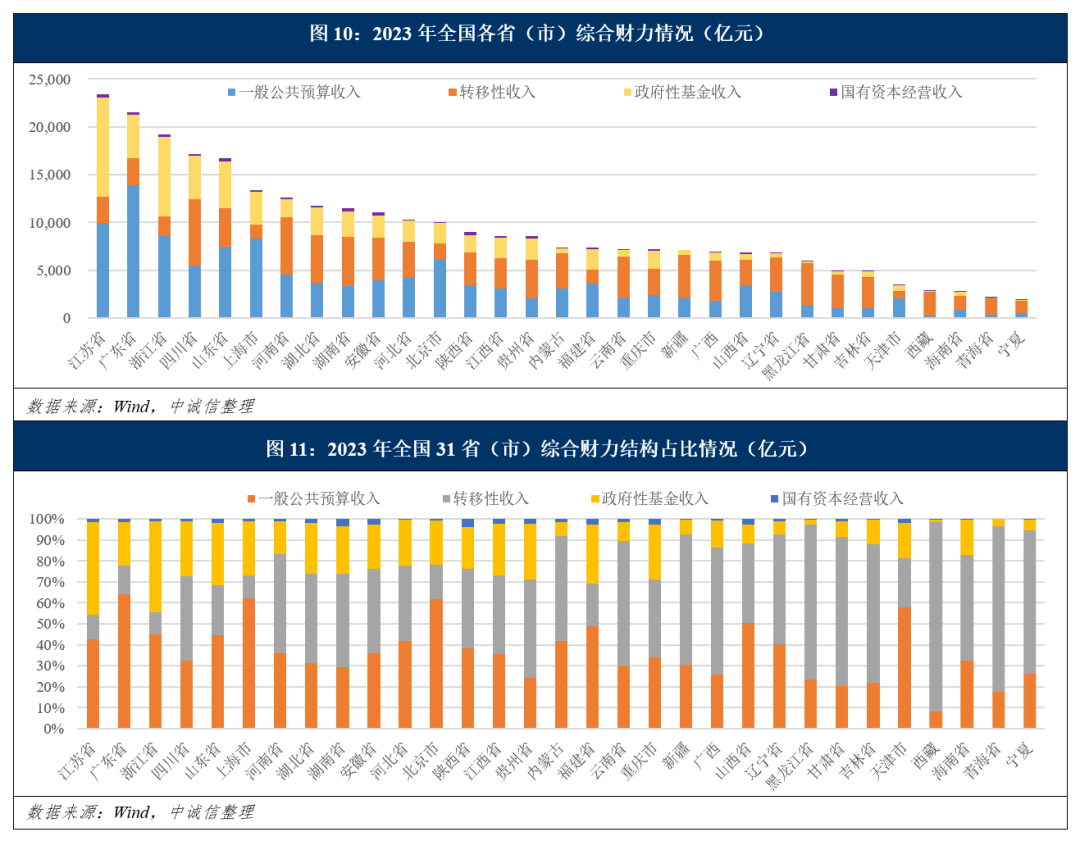

2023年江苏省分析财力降幅较着收窄,分析财务实力很强,但过高的地盘财务贡献,导致将来面对较大的潜正在波动压力。2023年江苏省分析财力(2。34万亿元)位居全国第一,广东省(2。15万亿元)和浙江省(1。92亿元)排列其后。从财力形成来看,2023年全国31个省市一般公共预算收入占分析财力的平均比沉为35。97%,此中广东省、上海市、市、陕西省和天津市的一般公共预算占比超50%;江苏省占比42。48%,略低于浙江省和和福建省,但超出跨越全国平均程度6。51个百分点。江苏省分析财力中的性基金收入占比高达44。13%,高于全国平均程度(17。54%)26。59个百分点,位列全国31个省市第一,浙江省(43。62%)仅次其后,位列全国第二,上述两省为全国唯二性基金占比超40%的省市,其分析财力对区域地盘市场呈现出较高的依赖性。受房地产市场行情走弱影响,2023年江苏省和浙江省地盘出让削减导致全年处所分析财力同比别离下降1。79%和5。22%,但一般公共预算收入增加使得江苏省降幅较上年缩减7。09个百分点。转移性收入方面,做为经济强省,江苏省获得地方的转移性收入规模相对一般,2023年为2,799。25亿元,占分析财力比沉为11。97%,远低于全国平均程度(45。13%)。总体来看,2023年跟着经济根基面的企稳,江苏省财务运转逐渐恢复,分析财力仍居全国前列,但其对地盘财务的依赖度很高,存正在较大下行压力。

江苏省经济成长程度持久位居全国前列,将来成长潜力仍较大。受益于工业经济的“压舱石”感化进一步彰显,2023年江苏省经济增速回升至2019年程度,全年实现地域出产总值(P)12。82万亿元,位居全国第二,仅次于广东省(13。57万亿元);按可比价钱计较,同比增加5。8%,增速略低于浙江省和广东省(均为6%),但高于广东省(4。8%)和全国(5。2%)程度;2024年1~9月,江苏省规上工业添加值累计增速(7。9%)持续高于客岁同期(7。2%)、快于全国(5。8%),同时其P规模(9。77万亿元)排名延续上年态势,P增速(5。7%)高于全国平均程度和广东、山东和浙江等次要省份,呈现出较强的成长韧性。将来,跟着大量计谋性新兴财产构成规模劣势,江苏省相关区域将进入项目集聚迸发期,较高的经济增速仍具备较好支持;同时,连结较高增速也是国度对江苏省 “走正在前、挑大梁、做出贡献”计谋定位的内正在要求,将来江苏省仍将连结凸起的成长潜力。但短期层面,江苏省仍面对无效需求不脚、外资外贸稳增加压力加大、房地产市场低位盘整和布局性减税降费等表里部挑和,存正在必然增加压力。

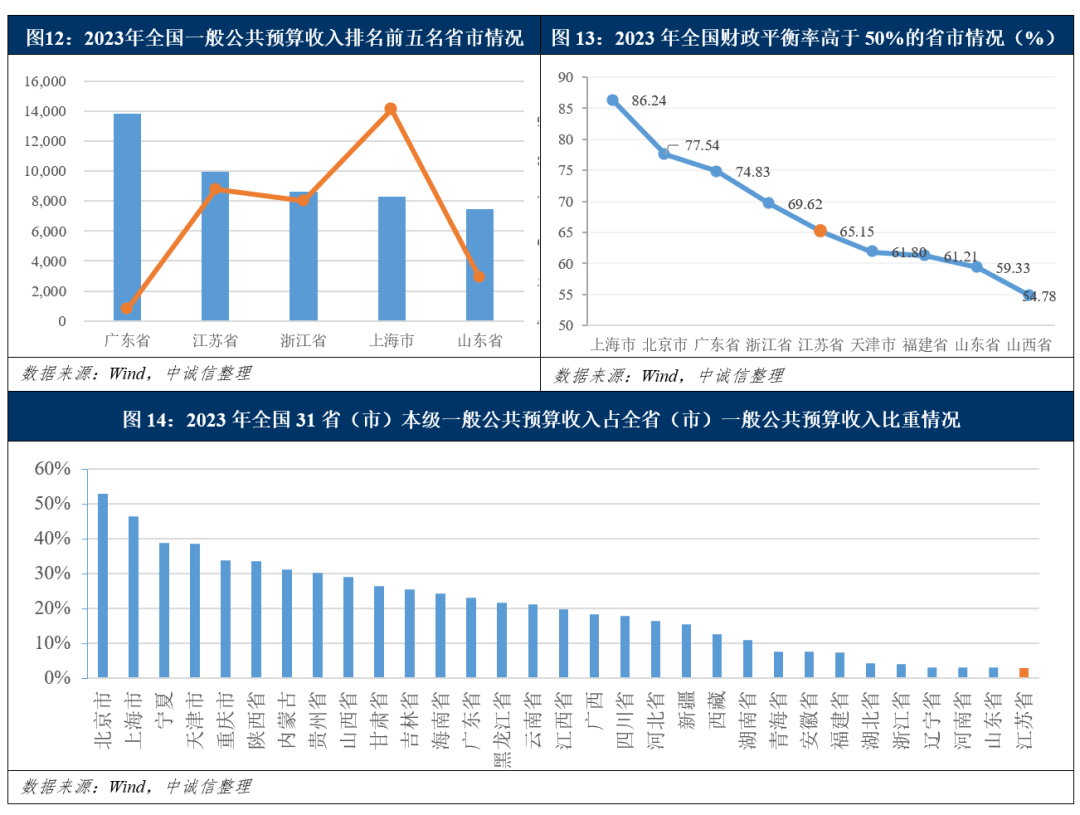

江苏省一般公共预算收入处于全国前列,且2023年以来增加势头高于广东省和浙江省, 虽然昔时出入缺口呈扩大趋向,但财务自给率仍位居全国前列。此外,江苏省财务分权特征较着,2024年财税体系体例方案的出台拟调整省本级取市县税收收入分享体例,有帮于省级上收财力,提高省本级收入的不变性和省级统筹能力。2023年江苏省实现一般公共预算收入9,930。18亿元,仅次于广东省(1,3851。30亿元),延续排名全国第二的位次;同比增加7。3%,增速高于广东省(+4。3%)、浙江省(+7。0%)和全国程度(+6。4%);2024年1~9月,江苏省实现一般公共预算收入7,908。4亿元,同比增加1。0%,高于广东省(-2。5%)和浙江省(-0。4%)。从一般公共预算收入/P目标来看,2023年江苏省一般公共预算收入/P为7。74%,低于浙江省(10。42%)、广东省(10。21%)和(8。11%)等省市,处于全国相对靠后程度。从财务均衡环境来看,近年全国大都省份的财务均衡压力都有分歧程度加大,江苏省一般公共预算收入规模亦逐年攀升,财务出入缺口不竭扩大,2023年财务均衡率较2019年(70。01%)下降4。86个百分点至65。15%;但从全国来看,2023年全国仅9个省市的财务自给率跨越50%,此中江苏省为65。15%,位于上海市、市、广东省、浙江省之后,排名全国第五位,全体财务自均衡能力仍较高。此外,从省级的财务统筹环境来看,2023年江苏省省本级一般公共预算收入占全省一般公共预算收入比沉仅为2。88%,系全国最低,财务分权特征较着,次要系取市县施行的“增量集中 [3] ”税收收入分享体例导致。这一模式提高了市县安排财务收入的自从权,市县创制收入积极性有所提拔,但省级的统筹能力有所削减,省本级收入次要依托市县上解获得弥补,2023年市县上解2,032。59亿元,跨越省本级一般公共预算收入的7倍。为均衡区域成长,2024年4月,江苏省发布了《省办公厅印发关于进一步推进省以下财务体系体例实施方案的通知》(苏政办发〔2024〕15号),拟将税收分派体例由“增量集中”调整为“按比例间接分享”,同时强调要适度加强省级统筹调控能力。“按比例间接分享”体例下,省现实分享比例或有所提高,有帮于省级上收财力,提高省本级收入的不变性和省级统筹能力,鞭策实现区域协调成长和根基公共办事均等化。

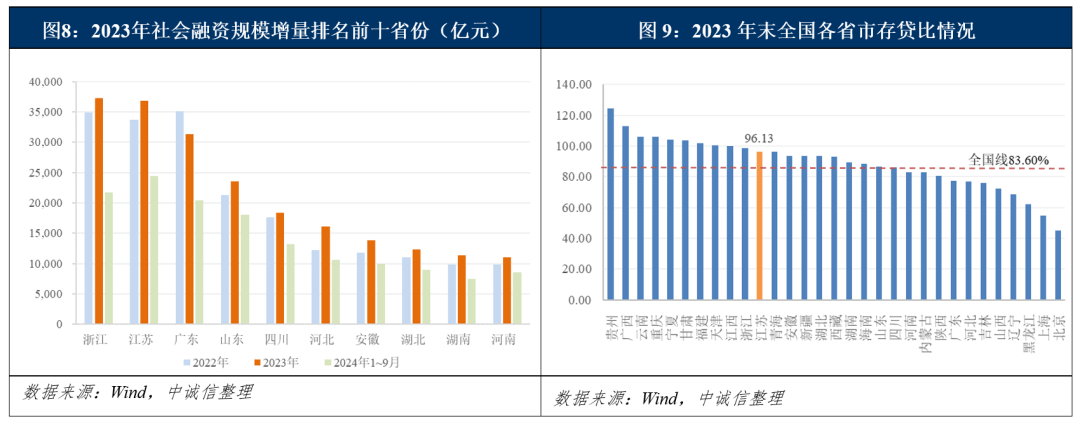

江苏省的社会融资规模、金融机构存款和贷款规模均处于全国前列,存贷两旺特征较着。社会融资规模和金融机构存贷款规模的变化表现出社会经济的活跃程度,同时也反映了金融系统对实体经济的支撑程度。2023年,全国社会融资规模增量35。59万亿元,同比增加11。18%。从地域社会融资规模来看,2023年浙江省(3。73万亿元)、江苏省(3。68万亿元)、广东省(3。14万亿元)地域社会融资规模增量均超3万亿元,排名全国前三,正在全国处于绝对领先地位,此中,广东省受房地产等企业暴雷以及购房需求放缓等要素影响,其2023年社会融资规模增量同比下降10。7%,增量排名初次跌至第三位;2023年江苏省社会融资规模增量同比增加9。0%,低于全国增速,但总量劣势较着。从金融机构存贷款环境来看,截至2023岁暮,江苏省全数金融机构本外币各项存款余额24。59万亿元,同比增加12。45%;全数金融机构本外币各项贷款余额23。64万亿元,同比增加14。29%,其存款和贷款余额规模均仅次于广东省,居全国第二位;2023岁暮存贷比为96。13%,比全国平均程度(83。60%)高12。53个百分点,存贷两旺特征较着。

江苏省财产根本雄厚,支柱财产劣势较着,工业经济对全省经济成长支持感化显著。江苏省具有冶金、石化、机械、汽车、纺织及电子消息财产等支柱财产,2023年规模以上工业添加值同比增加7。6%,占P比沉达38。4%,占比全国最高,对P增加的贡献率达41。7%,工业经济对全省经济成长支持感化显著。配备制制业是江苏省沉点支柱财产,2023年规模以上配备制制业添加值比上年增加7。8%,占规模以上工业添加值比沉达53。4%。分行业看,汽车、电气机械、铁船舶行业添加值别离增加15。9%、15。9%、15。2%;新能源、新一代消息手艺相关产物产量增加较快,此中新能源汽车、汽车用锂离子动力电池、太阳能电池、智妙手机、办事器产量别离增加46。3%、18。7%、45。6%、48。9%、9。8%。

江苏省上市公司市值接近上海市和浙江省,排名全国第五位,上市公司行业集中于配备、电子等劣势支柱财产。若将A股上市公司做为区域财产成长程度的一项参考目标,截至2024年10月31日,江苏省A股上市公司692家,总市值6。54万亿元,占全数A股上市公司数量(5,363家)和市值(92。76万亿元)比沉别离为12。90%和7。05%,数量和市值排名位于广东省(873家,15。20万亿元)和浙江省(710家,6。77万亿元)之后。江苏省上市公司所处行业以第二财产为从,次要分布正在电子、电气设备、医药生物、机械设备、根本化工、汽车等行业。但省内上市公司的区域分布不服衡,80。64%堆积正在苏南地域,苏中和苏北地域数量偏少,同时苏南地域的上市公司行业结构存正在必然沉合,跟着城市一体化的持续推进,将有益于区域化财产集群的构成。从行业经济贡献方面来看,2023年江苏省上市公司中的银行、电力设备、医药生物、非银金融、机械设备行业合计净利润规模较高,合计占全省上市公司净利润比沉的58。59%,对区域税收及经济增加的贡献程度较高。

[6] 按照《财务部关于印发处所现性债权风险品级评定法子的通知》,将债权率做为现性债权风险评定目标,分析评估处所债权规模取其偿债能力婚配环境。全口径分析债权率计较债权率的计较口径为(处所债权余额+现性债权)/分析财力。财务部奉行处所债权风险品级评定轨制,以债权率为查核尺度,将分歧区域划分为“红橙黄绿”四档。即:红(债权率≥300%)、橙(200≤债权率300%)、黄(120≤债权率200%)、绿(债权率120%)。

江苏省处所显性债权节制较好,近年债权增速回落至全国较低程度,风险较低,但复杂的城投债权体量导致其债权管控压力凸起。江苏省是“经济大省”的同时也是“欠债大省”,但2020年以来跟着债权管控力度的不竭加码,全省债权增速较着放缓,年均复合增加率仅9。68%,取上海市(8。62%)、新疆出产扶植兵团(6。55%)、回族自治区(6。47%)配合成为全国唯四处所债权年均增幅低于10%的省市;同期,广东省大规模刊行专项债用以支持交通运输、市政基建和置换现性债权,2020年以来其债权年均复合增加率高达24。95%;此外,浙江省、增速亦别离高达16。05%和18。37%。正在此布景下,2020年以来广东省、浙江省和的债权规模先后跨越江苏省,2023岁暮江苏省债权余额为2。27万亿元,位居全国第四,后续跟着置换债的推进刊行,江苏省债权或将呈现快速增加态势。虽然江苏省债权规模增加放缓,但区域内城投公司数量浩繁,债权融资活跃,存量城投债权规模高企,导致叠加城投债权后的区域债权(以下统称为“宽口径债权”)规模远高于其他省市,其2023岁暮宽口径债权余额为12。04万亿元,位居全国第一,较紧随其后的浙江省(10。2万亿元)、(7。29万亿元)别离超出跨越17。74%、65。16%,债权总量凸起。

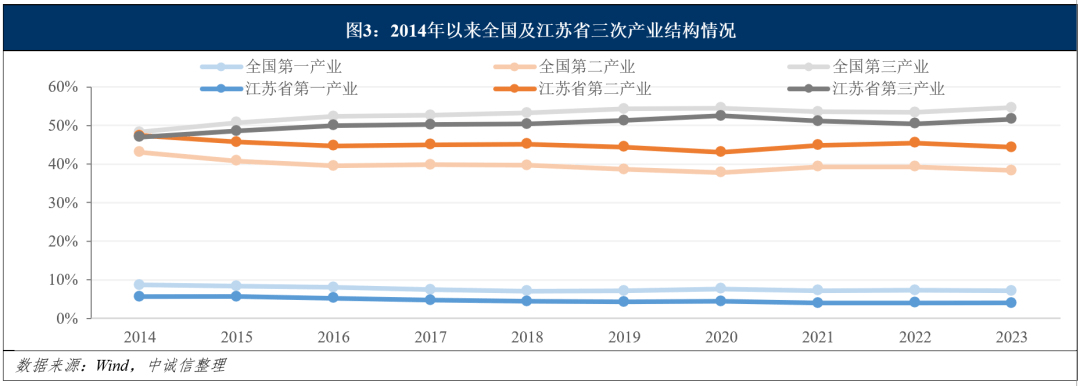

从经济成长的财产根本来看,江苏省以实体经济见长,是全国工业第一大省,且近年以工业、制制业为从的经济成长体例持续巩固,办事业成长不竭提速,逐渐构成了二、三财产“双轮驱动”的成长特征,三次财产布局比例由2014年的5。58!47。40!47。01调整至2023年的4!44。4!51。6。

性基金收入是江苏省分析财力的第一大来历,对财力贡献度高,但2022年以来房地产市场走弱以及城投托市拿地等要素导致该项收入大幅下降,估计短期较难恢复,将加大区域财务均衡压力。得益于长三角洲的区域劣势,江苏省地盘出让环境较好,性基金收入规模持久跨越一般公共预算收入,占其分析财力比沉高达40%以上,成为其分析财力的第一大来历,且2020年以来规模持续四年位列全国31个省市第一。从规模变更来看,江苏省性基金收入波动幅度较大,2018~2021年呈逐年上升趋向,占分析财力比沉从43。74%上升至52。19%,2021年达到峰值后(收入规模1。36万亿元),其规模及占比起头逐渐回落,2024年上半年同比下降16。2%至2,268。77亿元。从拿地企业形成来看,江苏省城投企业拿地占比处于全国较高程度,2022年其城投企业拿地(室第地)占比高达75%,高于浙江省(48%)、广东省(39%)和全国程度(54%);2023年受财务部对城投托市拿地 [4] 影响,昔时全国城投企业拿地占比大幅回落15个百分点至39%,此中江苏省、浙江省别离下降至58%和33%,全体回落幅度较大;2024年1~9月,全国地盘出让金规模同比下降32%,江苏省和浙江省降幅均跨越50%,次要系非城投企业拿地削减导致。总体来看,地盘出让收入做为区域成长和化债的主要来历,正在当前国企托市拿地获得无效节制以及房地产市场持续低迷布景下,江苏省、浙江省等对地盘出让收入依赖度高的区域将面对较大的财务均衡压力。

2020年以来江苏省债权增速较着放缓,年均复合增加率处于全国很低程度,总量规模逐渐被广东省、浙江省和超越,债权的节制成效较好;但其城投债权规模很大,宽口径债权规模和债权率排列全国第一和第三位,正在地盘市场持续低迷,以及财务体系体例导致的省取市县税收收入分享体例变化布景下,此前高度以地盘出让收入为支持以及上解收入规模较大的市县(区)或将面对区域债权颜色加深风险。

三、通过退平台倒逼企业转型,摸索“正在化债中成长”向“正在成长中化债”的新径。2022年11月,江苏省提出压降融资平台公司数量的工做要求,要求各地3年内将融资平台数压降50%以上,5年内乡镇级平台清零,市本级保留8家摆布,区县保留3家摆布。自省提出压降融资平台公司数量以来,江苏省呈现大规模退平台潮现象,2022年11月至2023岁暮的退平台数量占全国数量的80%摆布,且通知布告强调退平台后的企业“转型为市场化运转从体”“不再承担融资本能机能”“出资机构以出资额为限承担无限义务”“后续举借的债权,人平易近不承担任何偿债义务”,关系切割意味甚浓。江苏省退融资平台旨正在倒逼平台公司加速转型成长,摸索“正在化债中成长”向“正在成长中化债”改变的新径,成立区域债权化解的长效机制。

江苏省总面积10。72万平方千米,取上海、浙江、安徽配合形成的长江三角洲城市群,已成为国际六大世界级城市群之一,是中国经济最活跃的省份之一。同时,近年我国先后推出“长江三角洲区域一体化成长”、“一带一”、“长江经济带”和“淮河生态经济带”等严沉国度计谋,江苏省做为主要参取从体,全面临接严沉国度计谋。此外,为贯彻落实关于扶植交通强国的计谋摆设,2020年以来江苏省先后出台《交通强国江苏方案》《江苏省分析立体交通网规划纲要》《关于落实加速扶植交通强国五年步履打算(2023—2027年)的实施方案》等,打算到2027年,铁里程达到4,800公里,高速公5,900公里,通俗国省干线万公里,及以上航道2,900公里,口岸分析通过能力达到28。5亿吨,分析运输枢纽县级及以上节点笼盖率75%以上,多式联运枢纽实现所有设区市全笼盖,逐渐建立起高质量的分析交通收集系统。凭仗显著的区域劣势,以及对国度计谋的深度参取,江苏省将持续受益于区域协同立异和共建共享,并推进全省域高质量成长。

江苏省分析财力规模全国第一,一般公共预算收入恢复性增加为维持其财力不变奠基了根本,但此前较高的性基金收入占比导致中短期仍面对房地产市场带来的波动风险,正在财务出入缺口扩大布景下,区域财务均衡压力有所上升。

Online Message

在线留言